今回は上場株売却に伴い確保した4000万円を原資とした投資状況について振り返りたいと思います。

これだけのまとまった資金を一度に運用する機会はそう多くありません。

私の場合は「新NISAでの積立」「日本高配当株での安定収入」「米国ETF(VOO)による海外分散」という3本柱を中心に戦略を立てました。

新NISAはS&P500に集中投資

本格的に投資を始めるにあたり、『敗者のゲーム』や『JUST KEEP BUYING』、『ウォール街のランダム・ウォーカー』といった投資の名著を読みました。いずれも内容は似ていますが、共通してインデックス投資の有効性と長期投資の重要性を強調しており、投資方針を定める上で大きな支えとなりました。特に「手数料の低いインデックスファンドを長期で保有すれば、高い確率で資産は増える」というシンプルな事実を腹落ちできたことは大きな収穫でした。

その学びを踏まえ、S&P500かオルカンかで迷ったものの、投資系YouTuberの影響もあり、最終的にはS&P500に集中投資することを決断しました。こうした考え方を身につけたことで、相場の乱高下にも動揺せず、長期目線で投資を続ける自信につながっています。もっとも、まだ実体験としてリーマンショック級の暴落を経験していないため、その局面ではどうなるかはわかりません。

2025年は新NISA2年目にあたります。初年度は旧NISAの流れで積立枠40万円分しか利用していなかったため、非課税枠1,800万円がほぼ丸々残っている状況です。そのため、新NISAについては以下の方針を取ることにしました。

<新NISA投資方針>

- 毎年、積立投資枠120万円+成長投資枠240万円を年初一括で投資

- 4年後(2029年)までに非課税枠1,800万円をすべて消費

- 投資対象はすべてS&P500投信(現状はeMAXIS SlimとSBI・Vを併用、今後はeMAXIS Slimに一本化予定)

一方で悩みは、今後2029年までに使う新NISA用待機資金1,400万円の運用方法です。当初はドル建てMMFで年利3%程度を狙おうと考えていましたが、円転や為替リスクを考慮すると必ずしも有利ではないと感じるようになりました。

そのため、当面は生活防衛資金として現金1,000万円を確保しつつ、新NISAへの投資タイミングでは、その中から年間360万円を投入する方針です。なお、現金が減った分については、配当金やその他の収入から補充していく予定です。

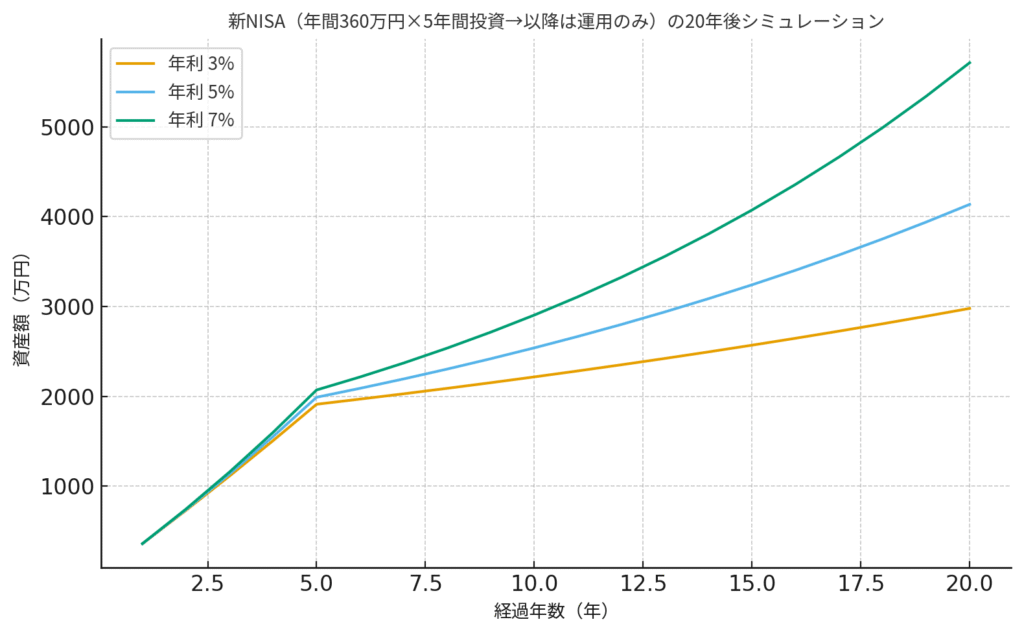

下記のグラフは「毎年360万円を5年間(2025〜2029年初まで)投資し、以降は追加投資なしで運用だけ続けた場合」の20年後のシミュレーションです。

- 3%→約2,978万円

- 5%→約4,135万円

- 7%→約9,181万円

上記の結果から、新NISAだけでも十二分な資産形成ができそうですね。

最後に現状の新NISA(旧NISA含む)の資産推移チャートを掲載します。2025年5月以降に購入したばかりですが、この短期間で素晴らしいパフォーマンスですね。

関連記事

コメント