会社員時代、私は企業型DC(401k)に加入していましたが、当時は正直なところ「なんとなく運用しているだけ」でした。

iDeCoという制度も耳にはしていたものの、「節税になるらしい」程度の認識で、面倒そうという理由から手を出していませんでした。

そんな私がiDeCoを意識し始めたのは、退職を考え始めた頃です。

会社を辞めるにあたり、企業型DCの扱いをどうするか決める必要がありました。

退職金として受け取るつもりもなく、再就職の予定もなかったため、結果的にiDeCoへの移管を選ぶことにしました。

今回は、FIRE生活を始めてから気づいたiDeCo移管の落とし穴について整理しました。

あくまで自分自身の備忘録ですが、同じようにFIRE後にiDeCoでつまずかないようにするための一例として、参考になれば幸いです。

iDeCo移管の落とし穴

会社員時代に加入していた企業型DC(401k)を退職後にiDeCoへ移管したのは、2022年6月のことでした。

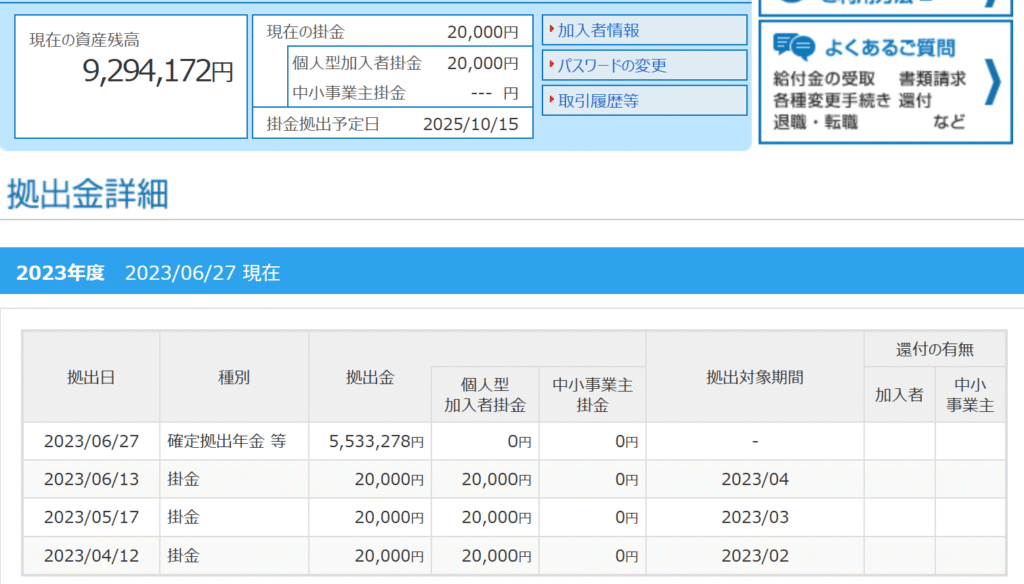

その後、2022年10月から2023年4月までの7カ月間は、毎月2万円ずつ正常に拠出されていました。

SBI証券の管理画面上でも「掛金拠出予定日」が表示されていたため、私はすっかり安心し、iDeCoが正常に動いているものと思い込んでいたのです。

しかし、2025年9月になってようやく、iDeCoの拠出が約2年間停止していたことに気付きました。

iDeCoの取引履歴から見える違和感

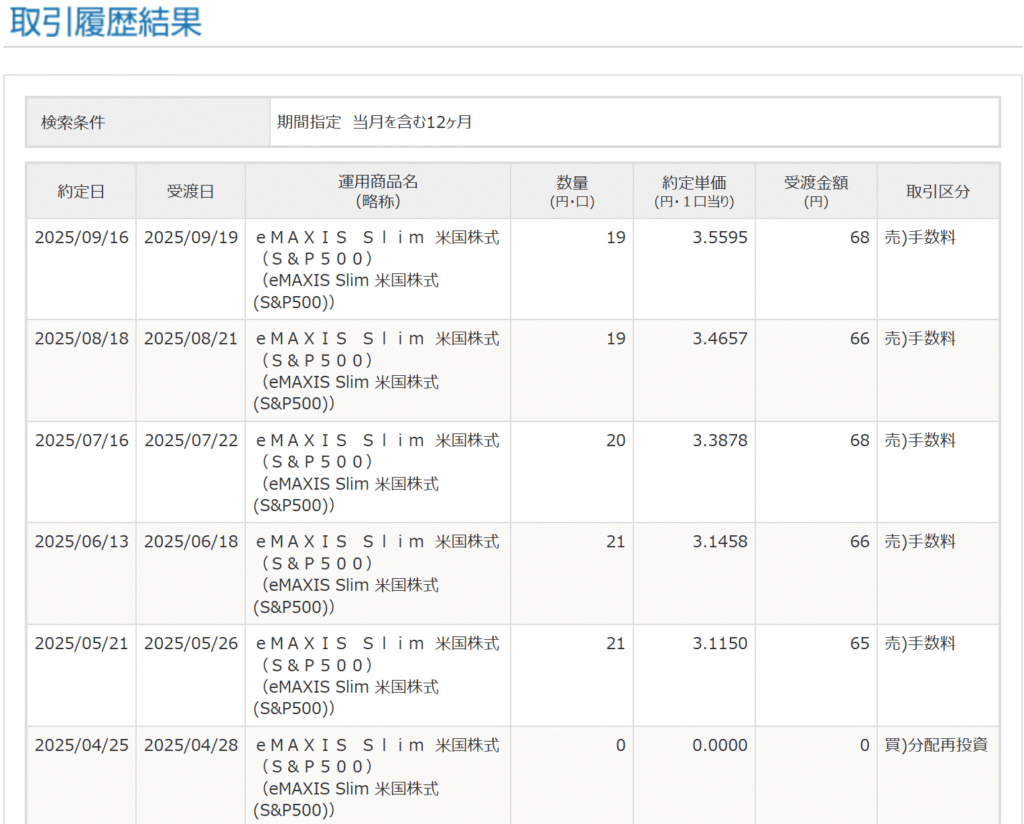

iDeCoの取引履歴を見れば確かに取引は記録されていますが、数量・約定単価・受渡金額のいずれも極端に小さいのです。

これは実際には新たな拠出が行われておらず、**運用指図者(拠出停止状態)**になっていたことを意味します。

運用指図者になると、拠出はできませんが既存資産の運用は継続可能です。

その代わり、事務委託先金融機関への手数料(年800円)が発生し、

取引履歴上の「売)手数料 65円〜68円/月」という項目からも、その状態であることが確認できます。

SBI証券の管理画面では、加入状態を明確に表示する箇所がないため、

口座引き落とし履歴や手数料の記録から間接的に判断するしかないのが実情です。

なぜ加入資格を喪失したのか

原因はシンプルで、退職後の「被保険者種別変更」を放置していたためです。

退職前は厚生年金加入者(=国民年金第2号被保険者)でしたが、退職後は第1号被保険者へ変更する必要があります。

この変更を届け出なかったため、iDeCoの登録情報が国民年金と不整合を起こし、結果として自動的にiDeCoの加入資格を喪失してしまったのです。

この変更申請を怠ると、

- 掛金の引き落としが止まる

- 加入期間としてカウントされない

- 結果的に「60歳での受取資格10年」を満たせない

- 退職所得控除(加入20年まで年40万円)も短くなる

といったデメリットが発生します。

FIRE生活者が特に注意すべきポイント

再就職する場合は、勤務先の社会保険に入ることで自動的に第2号被保険者へ戻るため、

特別な手続きは不要です。

しかし、私のようにFIRE生活に入り無職(=第1号被保険者)になる場合は、

退職後に「iDeCo加入者資格変更届」を提出しなければなりません。

企業型DCの移管手続きに気を取られ、

この“被保険者種別変更”を忘れると、

知らぬ間にiDeCoが「お休み状態」になってしまいます。

ハガキでの通知も来ていたと思いますが、

当時の私は完全にスルーしており、結果として貴重な2年間の加入期間を失ってしまったわけです。

まとめ:iDeco移管後は「加入区分」を必ず確認しよう

- 退職後にiDeCoへ移管したら、「国民年金の種別変更」もセットで行う

- 管理画面に「掛金予定日」が表示されていても安心しない

- 取引履歴をしっかり確認すれば、運用指図者かどうか判別可能

FIRE生活中は給与所得がなくなり、税控除の恩恵が薄くなる分、制度面の確認ミスがそのまま将来の税優遇損失に直結します。

私のような失敗を防ぐためにも、iDeCoの加入状態は定期的にチェックしておくことをおすすめします。

コメント