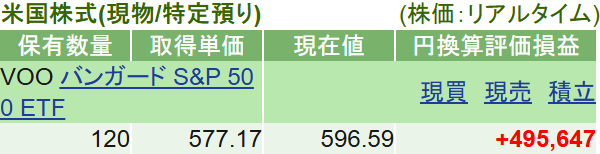

はじめに、2025年9月5日時点のVOO保有状況をお伝えします。

VOOの購入は、6月末に74口(約600万円分)、8月29日に46口(約400万円分)の2回に分けて実施しました。合計で1,000万円分を保有している状況です。購入タイミングにも恵まれたことから、短期間で評価損益率は約5%となり、資産増加に寄与してくれています。

<VOO保有状況>

まずは現在のVOO保有状況を共有しました。

続く見出しでは「VOOを選んだ理由」「ドル転について」「ETF購入について」「投資対象としてのメリット・デメリット」「Chat GPTによるVOOとeMAXIX Slimの比較」について順に振り返っていきます。

VOOを選んだ理由

1. ドル建て資産のETFであること

株式投資を進めていく中で、NISA口座では円建て資産の「eMAXIS Slim 米国株式(S&P500)」、特定口座では日本高配当株を増やしてきました。そのため、円建て資産とドル建て資産のバランスを取りたいと考えるようになりました。もちろん「eMAXIS Slim 米国株式」も為替の影響を受けますが、VOOはETF売却のタイミングと円転のタイミングを分けて管理できるため、純粋なドル建て資産としての役割が強いと感じました。

2. 運用コストの低さ

次に、VOOの運用コストの低さに大きな魅力を感じました。十分低コストとされる「eMAXIS Slim 米国株式(S&P500)」の信託報酬は0.0814%ですが、VOOの経費率はわずか0.03%です。もちろん、VOOは米国株式なので売却後に日本円へ戻す際には円転コストも発生します。しかし、長期的に運用すれば、圧倒的な低コストのメリットが最終的な成績に反映されると期待しています。

3. 外国株式にチャレンジしたかった

最後の理由は、単純に外国株式にチャレンジしてみたかったという点です。VOO購入には、円をドルに変える「ドル転」や、分配金にかかる米国での10%源泉徴収に対し確定申告を行い控除を受ける手続きなど、手間に見える部分があります。ただ、こうした作業にも早く慣れたいと感じ、あえて挑戦することにしました。

ドル転について

私はメイン銀行口座として住信SBIネット銀行を利用していますが、結果的に業界でも最安水準にあたる片道6銭のコストでドル転できるため、そのまま住信SBIで両替を行っています。

当初は「なるべく円高局面でドル転したい」と考え、日中に何度もドル円相場をチェックし、運よく一定期間内の円高タイミングでドル転できました。ただ、為替相場は株式以上にボラティリティが高く予測が難しいため、今後はあまり相場を意識せずにドル転していこうと思っています。

なお、参考までに過去3回実施したドル転タイミングを以下に示します。

| ドル転実行日 | 約定レート | 注文金額 |

| 5/28 | 142.78円 | 300万円 |

| 6/2 | 142.79円 | 300万円 |

| 8/28 | 147.05円 | 400万円 |

ETF購入について

日本高配当株で指値注文に慣れていたこともあり、VOOのETF購入もすんなり行うことができました。

ただ、やっかいだと感じたのは取引時間です。米国株式市場の取引時間は、夏時間(3月第2日曜日~11月第1日曜日)が日本時間の22:30~翌5:00、冬時間(11月第1日曜日~3月第2日曜日)は23:30~翌6:30となります。

最近は23時には就寝したいので、相場に張り付いて購入タイミングを見計らうことはできません。結局、寄付き直後に購入する形になっています。それでも、S&P500投資信託と比べて自分の意図した価格で購入できる点は大きなメリットだと感じています。

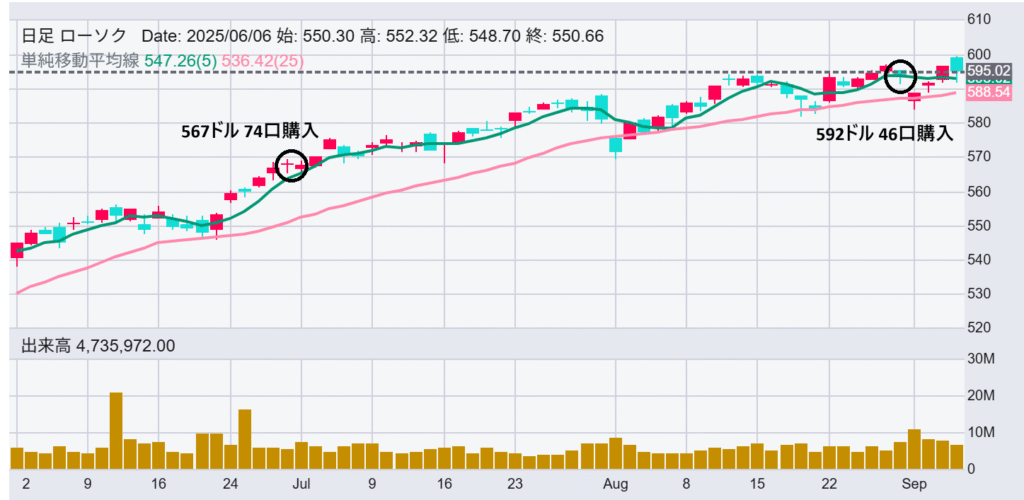

なお、参考までに過去2回実施したVOOのETF購入タイミングを以下にまとめました。

| VOO購入タイミング | 平均約定単価 | 数量 | 合計金額 |

| 6/30 | 567.47ドル | 74口 | 41,992.78ドル (約620万円) |

| 8/28 | 592.75ドル | 46口 | 27,266.5ドル (約400万円) |

投資対象としてのメリット・デメリット

ここでは、私が感じたVOOを投資対象とした場合のメリット・デメリットをまとめます。

1.VOOのメリット

- とにかく運用コストが低い

- 任意のタイミングで売買ができる

- ドル建て資産を持てる

2.VOOのデメリット

- 分配金にかかる米国での10%源泉徴収に対し確定申告を行い控除を受ける手続きが必要

- 売却後に日本円へ戻す際には円転コストが発生する

VOOの最大の魅力は、やはり圧倒的な運用コストの低さです。一方で、分配金にかかる米国での源泉徴収に対して確定申告を行う必要がある点は、デメリットとして大きく感じています。私はまだこの手続きを経験していないため断定はできませんが、来年の確定申告後に改めて感想を本ブログでお伝えする予定です。

最後の見出しでは、「ChatGPTによるVOOとeMAXIS Slimの比較」を掲載しますので、ぜひ参考にしてください。

ChatGPTによるVOOとeMAXIS Slimの比較

3000万円を同じタイミングで投資した場合、VOOとeMAXIS Slimの運用成績差は以下のようになります(年利5%想定、各ファンドの経費率を考慮)。

| 期間 | eMAXIS Slim (万円) | VOO (万円) | 差額 (万円) |

| 10年後 | 4,849万円 | 4,873万円 | 24万円 |

| 20年後 | 7,837万円 | 7,915万円 | 77万円 |

| 30年後 | 12,668万円 | 12,855万円 | 188万円 |

長期になるほど低コストの差が効いてきて、30年後には約188万円の差が生じる計算です。運用コストのわずかな違いでも長期的には数百万円の差となって表れます。

関連記事

コメント