新NISAや株式投資を本格化したのは今年の春先以降ですが、過去を振り返ってみると401Kや持株会を通じ株式投資はやってきたので、これまでの株式投資の結果を振り返ってみようと思います。

社会人1年目から退職するまで

前回触れましたが、入社直後から自社の持株会に参加し、毎月2万3000円を約16年間積み立ててきました。結果的に会社が上場し、株式の売却益でFIRE資金を確保することができましたが、今振り返っても驚くほどのリターンです。

<持株会の結果>

- 元本:約600万円(毎年36万8000円を16年間積立)

- 売却額(税引き後):約3,500万円

- 平均年利:約17%

- 投資額の約6倍

また、入社直後から並行して企業型DC(401K)も利用開始しました。当時は投資信託の手数料など気にしていなかったため、今では選ばないような信託報酬1%超の商品を選んでいたと思います。

<401Kの結果>

- 元本:約400万円(毎月2万円を16年間積立)

- 最終評価額:約560万円

- 平均年利:約4.5%

持株会のリターンは再現性が低いですが、401Kの年利4.5%は「誰でも得られる堅実なリターン」だと思います。こうした積み重ねが、今のFIRE生活につながる資金の土台になりました。

また振り返ると、毎月持株会に2万3000円、401Kに2万円、合計4万3000円を長期間にわたって継続投資できたのは本当に大きかったと思います。いずれも給与天引きだったので、意識せず「強制的に貯金」していたような感覚ですね。IPOによる譲渡益は再現性がありませんが、結果的にこの毎月4万3000円の積立が、18年後には合計4,000万円に育ったわけです。

退職後に401Kの資金をiDeCoに移管

退職後に401kの資金をiDeCoへ移管し、約560万円をeMAXIS Slim 米国株式(S&P500)に一括で投資しました。ちょうど退職後にYouTubeなどで資産形成を学び始めた時期で、「当面は米国が強い」と判断してS&P500を選択した記憶です。

結果的に良いタイミングで購入でき、わずか2年で評価額が大きく増加しました。

※現在は無職のため、iDeCoへの拠出は停止中です。

<401KからiDeCo移管後の結果>

- 元本:約567万円

- 2025年8月26日時点の評価額:約874万円

- 損益:約307万円

- 平均年利:約24%

iDeCoの資産額推移は2023年に「ドン」と伸びています。

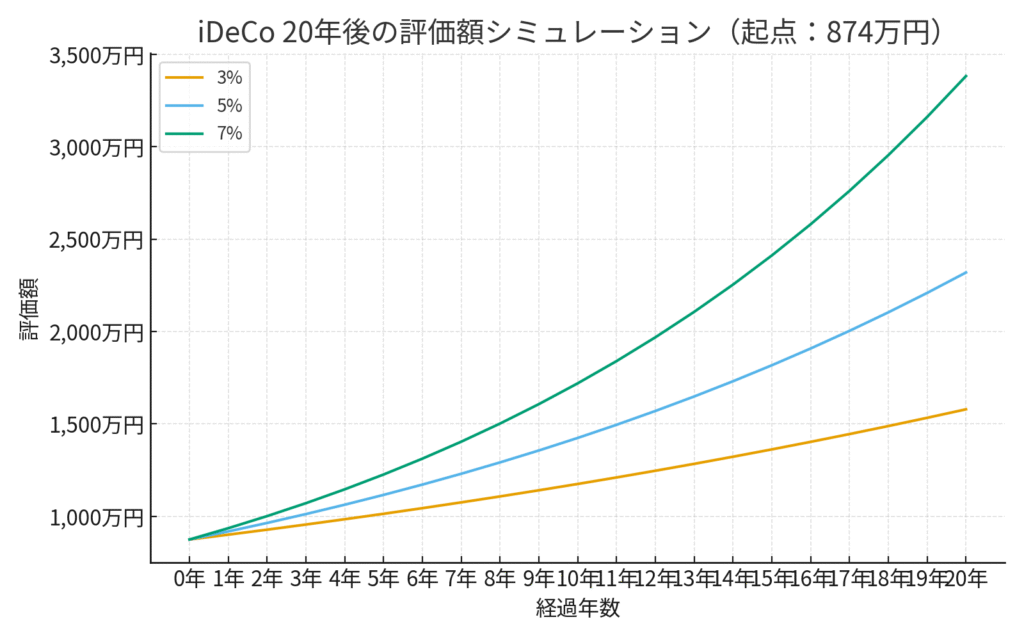

拠出は停止中ですが、評価額が874万円まで育っており、このまま運用だけでも老後資金の十分なタネ銭になり得ます。仮に今後20年間そのまま運用した場合、想定リターン別のシミュレーションは以下の通り。

<20年後のiDeCo評価額シミュレーション>

- 年利3%→約1578万円

- 年利5%→約2319万円

- 年利7%→約3382万円

年利5%でも2,000万円超が見込めるため、現時点のまま追加拠出がなくても、老後資金としてはかなり心強い水準と考えています。

(もちろん、相場・為替・インフレ・税制変更の影響は受けるため、年1回程度の見直しは推奨です。)

次回は、4000万円を元手とした退職後の株式投資について振り返る予定です。

関連記事

コメント